A legislaçãoA Emenda Constitucional nº 132/2023, de 20.12.2023, marcou o início da mudança fiscal no Brasil, denominada de Reforma Tributária Brasileira. Seguindo os passos dessa Emenda, em 16.01.2025, houve a publicação da Lei Complementar nº 214/2025. |

|

|

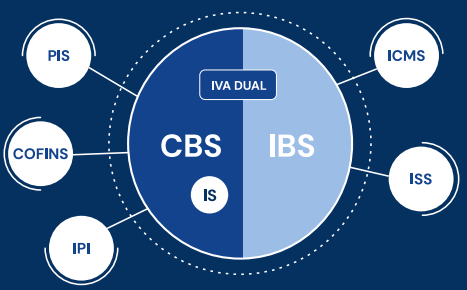

Os tributosA Reforma Tributária implementou o Imposto de Valor Agregado (IVA), um modelo de cobrança de impostos que junta os tributos em um só, tornando mais simples, transparente e justo o sistema de tributação. |

O IVA será dual, composto por duas principais impostos:

-

Contribuição sobre Bens e Serviços (CBS), gerida pela União, em substituição dos atuais tributos (PIS/PASEP, COFINS e IPI);

-

Imposto sobre Bens e Serviços (IBS), pelo gerido pelos estados, pelo Distrito Federal (DF) e pelos municípios, em substituição do ICMS e ISSQN.

Ademais desse IVA dual, a Reforma Tributária cria o Imposto Seletivo (IS), de natureza extrafiscal e regulatória, voltado ao desestímulo do consumo de produtos nocivos à saúde e ao meio ambiente.

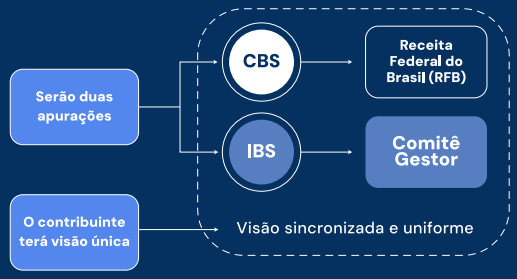

ApuraçãoA apuração da CBS, que é gerida pela União, será realizada pela Receita Federal do Brasil. Por sua vez o IBS, gerido pelos estados, pelo Distrito Federal (DF) e pelos municípios, será apurado pelo Comitê Gestor, instituído pela própria Lei Complementar nº 214/2025. Os contribuintes (pessoas jurídicas e pessoas físicas) terão uma visão única da apuração, denominada de Apuração Assistida. |

|

Qual o impacto no Setor de Saneamento?O impacto da Reforma Tributária para o setor de saneamento básico será significativo. Atualmente, o setor contribui apenas para o PIS/COFINS, cuja alíquota é de 9,25% e, considerando a não cumulatividade, a alíquota efetiva de 2024 para a Copasa foi de 6,54%. Por sua vez, estima-se que a alíquota dos novos tributos IBS e CBS seja em torno de 28% (o valor preciso ainda não foi determinado), o que representa uma elevação considerável da carga tributária. |

|

A legislaçãoA Emenda Constitucional n.º 132/2023, de 20.12.2023, marcou o início dessa transformação. Por ela, foi aprovada a Reforma Tributária. A Lei Complementar n.º 214/2025, de 16.01.2025, alterou a legislação tributária e instituiu os novos tributos:

|

Período de TransiçãoA implantação das mudanças tributárias implicará em uma transição de 7 anos (de 2026 a 2033), durante a qual a Copasa deverá se adequar aos novos tributos. Por isso, podemos dizer que será uma verdadeira jornada, feita de muitas etapas e com a participação de todos. |