FAQ - Perguntas Frequentes

Informações Gerais

Os principais objetivos são:

1. Reduzir a complexidade do sistema tributário atual, por meio do estabelecimento de uma legislação uniforme em todo território nacional, da garantia da não cumulatividade plena e do fim da guerra fiscal (princípio da simplicidade);

2. Permitir o desenvolvimento sustentável da economia, assegurando que a tributação não distorça as decisões de consumo e de organização da atividade econômica (princípio da neutralidade);

3. Assegurar a transparência, de maneira que os contribuintes saibam exatamente quanto de tributo está sendo cobrado em cada operação (princípio da transparência);

4. Tornar o sistema tributário mais justo, promover a cidadania fiscal e a cooperação entre os entes federados (princípio da justiça social).

Uma das premissas da reforma é a manutenção da carga tributária atual, entretanto, os impactos da nova tributação poderão ser sentidos de diferentes maneiras conforme o setor (atividades econômicas com cadeias produtivas mais longas, por exemplo, poderão se beneficiar com as regras de não cumulatividade).

Sim. Com a Reforma Tributária, os cartórios também passarão a ter obrigatoriedade de emissão de Nota Fiscal de Serviços Eletrônica (NFS-e), conforme o novo padrão nacional. A partir de 2026, não serão mais aceitos recibos ou faturas para pagamentos realizados pela Copasa e suas subsidiárias.

Hoje já é um grande problema na empresa o cancelamento de documento fiscal fora da competência. Com a Reforma Tributária, o cancelamento extemporâneo de documentos fiscais deverá ser evitado ao máximo. A legislação estabelece prazos rigorosos — como o limite de 7 dias corridos após a autorização de uso — para o cancelamento regular. Após esse prazo, o cancelamento depende da anuência do Fisco e pode acarretar multas elevadas. Correções devem ser feitas por meio de eventos específicos de retificação ou notas de ajuste, e não por cancelamento fora do prazo legal.

Sim. Com a Reforma Tributária, a apuração dos novos tributos — IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) — será centralizada no CNPJ da matriz da empresa. Essa centralização visa simplificar o processo de escrituração e garantir maior uniformidade na aplicação das regras fiscais. No entanto, no caso de emissão de Notas de Remessa, as transferências serão entre os CNPJ das filiais.

Novos tributos

|

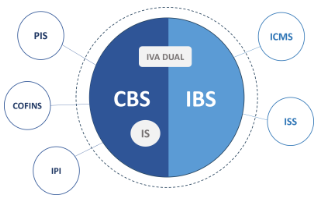

1. IBS (Imposto sobre Bens e Serviços): gerido por estados, Distrito Federal e municípios, esse imposto substituiu o ICMS e o ISSQN. 2. CBS (Contribuição sobre Bens e Serviços): gerida pela União, essa contribuição substitui o PIS, o COFINS e o IPI. 3. IS (Imposto Seletivo): gerido pela União, esse imposto incide sobre determinados produtos ou serviços nocivos à saúde e meio ambiente. |

|

O IBS e a CBS incidem sobre todas as operações onerosas que tenham por objeto bens e serviços. As operações sobre as quais incidem o IBS e a CBS compreendem o fornecimento de bens e serviços e podem decorrer de qualquer ato ou negócio jurídico.

Para fins de segurança jurídica quanto à abrangência da incidência do IBS e da CBS, a LC nº 214/2025 incluiu o seguinte rol exemplificativo dos atos e negócios jurídicos que têm por objeto o fornecimento de bens ou de serviços e que, portanto, ficarão sujeitos ao IBS e à CBS:

- alienação, inclusive compra e venda, troca ou permuta e dação em pagamento;

- locação;

- licenciamento, concessão, cessão;

- mútuo oneroso;

- doação com contraprestação em benefício do doador;

- instituição onerosa de direitos reais;

- arrendamento, inclusive mercantil; e

- prestação de serviços.

-

Fornecedores: Pessoas físicas ou jurídicas que realizam operações com bens ou serviços:

- No desenvolvimento de atividade econômica.

- De forma habitual ou com volume significativo.

- De maneira profissional, mesmo que a profissão não seja regulamentada.

-

Adquirentes em situações específicas: Mesmo que não sejam fornecedores, são sujeitos passivos quando:

- Adquirem bens em licitações públicas de bens apreendidos ou abandonados.

- Participam de leilões judiciais.

- Importadores: Qualquer pessoa física ou jurídica que importe bens para o Brasil.

-

Plataformas digitais: São responsáveis tributários quando intermediam operações ou importações, especialmente:

- Se o fornecedor estiver no exterior.

- Se não houver emissão de nota fiscal.

-

Outros casos previstos na LC 214/2025, como:

- Entidades sem personalidade jurídica que realizem operações tributáveis.

- Pessoas físicas ou jurídicas domiciliadas no exterior que realizem operações no Brasil.

Conforme o Art. 24 da Lei Complementar nº 214/2025, são considerados responsáveis solidários pelo pagamento do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social sobre Bens e Serviços (CBS) as seguintes pessoas e entidades:

Responsáveis solidários:

- Pessoa ou entidade sem personalidade jurídica que, de qualquer forma, adquire, importa, recebe, dá entrada ou saída, ou mantém em depósito bens ou toma serviços sem documento fiscal idôneo.

-

Transportadores, incluindo empresas de serviço postal ou entrega expressa:

- Quando transportam bens sem documento fiscal idôneo.

- Quando entregam bens em local diferente do indicado no documento fiscal.

- Leiloeiros, pelos tributos devidos nas operações realizadas em leilão.

- Desenvolvedores ou fornecedores de softwares usados para registrar operações com bens ou serviços que contenham funções para burlar a legislação tributária.

-

Qualquer pessoa física, jurídica ou entidade sem personalidade jurídica que, por ação ou omissão, contribua para o descumprimento de obrigações tributárias, como:

- Ocultação da ocorrência ou valor da operação.

- Abuso da personalidade jurídica, caracterizado por desvio de finalidade ou confusão patrimonial.

-

Entrepostos aduaneiros, recintos alfandegados, depositários ou despachantes, em relação a bens:

- Destinados ao exterior sem documentação fiscal.

- Recebidos para exportação e não exportados.

- Destinados a pessoa ou entidade diversa da que importou ou arrematou.

- Importados e entregues sem autorização das administrações tributárias.

Novos campos específicos serão criados nas notas fiscais eletrônicas para incluir informações do IBS e da CBS. A partir de janeiro do próximo ano, a informação do IBS e da CBS na nota fiscal será obrigatória. As mudanças nos leiautes das notas fiscais integram o processo de implementação do IBS e da CBS.

Não. Cada estado ou município poderá fixar, por meio de lei específica, a respectiva alíquota do IBS (denominada de alíquota padrão), que será a mesma para todas as operações com bens ou com serviços. Assim, para calcular o IBS incidente sobre as operações, o contribuinte deverá somar a alíquota padrão do estado de destino da operação com a alíquota padrão do município de destino da operação.

Caso o estado ou município não institua, por meio de lei, a respectiva alíquota padrão, deverão ser utilizadas as alíquotas de referência estadual e municipal, estabelecidas em resolução do Senado Federal.

O Imposto Seletivo é uma novidade criada na Reforma Tributária. Trata-se de um imposto federal, também conhecido como o Imposto do Pecado, que incide sobre a produção, extração, comercialização ou importação de produtos prejudiciais à saúde ou ao meio ambiente, como cigarros, bebidas açucaradas, veículos poluentes e bebidas alcoólicas.

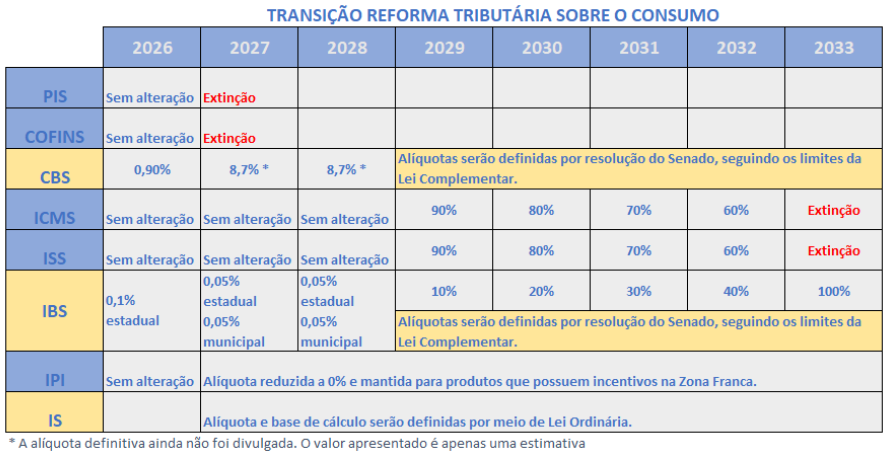

Em 2026, empresas optantes pelo Simples Nacional e MEI estarão dispensadas de destacar os novos tributos (IBS e CBS) nas notas fiscais. A partir de 2027, inicia-se a obrigatoriedade de destaque e recolhimento, conforme o regime adotado. É importante avaliar se vale a pena migrar para o regime regular, visando o aproveitamento integral de créditos tributários.

Sobre as atividades de saneamento, atualmente, já não incide o ISSQN. Quanto a reforma tributária, o saneamento não obteve nenhum benefício fiscal. Porém, devido à não cumulatividade plena, a Copasa entende que o REIDI poderá não ser tão vantajoso, ainda mais pela sua burocracia. A adesão será avaliada caso a caso.

Os contratos com empresas intermediadoras, como as que prestam serviços de gerenciamento de frota, serão analisados individualmente para definir o tratamento fiscal adequado. A legislação prevê arranjos de pagamento semelhantes aos utilizados em cartões corporativos, o que pode impactar a forma de emissão das notas fiscais e o destaque dos tributos. O processo será redesenhado para garantir conformidade com o novo modelo de Nota Fiscal nacional, que inclui campos específicos para os tributos IBS e CBS.

O reequilíbrio econômico-financeiro está previsto na Lei Complementar nº 214/2025, que reconhece os impactos da nova tributação sobre contratos administrativos vigentes. O ajuste será concedido mediante comprovação do desequilíbrio causado pela alteração da carga tributária efetiva. Da mesma forma, a Copasa poderá solicitar reequilíbrio contratual nos casos em que houver redução de custos tributários. O processo será conduzido por meio de procedimento administrativo, com garantia de contraditório e ampla defesa para as partes envolvidas.

Com a Reforma Tributária, o fato gerador do IBS e da CBS ocorre no momento do fornecimento da mercadoria. No entanto, se houver pagamento antecipado, mesmo parcial, os tributos deverão ser recolhidos no momento do pagamento. A legislação estabelece que o que ocorrer primeiro — entrega ou pagamento — gera a obrigação tributária. Diferenças entre os valores pagos antecipadamente e o valor final da operação serão ajustadas por meio de eventos específicos na Nota Fiscal eletrônica modelo 55, como o novo tipo de débito “06 = Pagamento antecipado”. Porém, a Copasa não costuma praticar a antecipação de pagamento a seus fornecedores.

Não. A Reforma Tributária não prevê benefícios fiscais específicos para o setor de saneamento. Pelo contrário, a alíquota efetiva sobre o consumo de serviços como abastecimento de água e esgotamento sanitário tende a aumentar com a substituição dos tributos atuais pelo IBS e CBS. No entanto, para famílias de baixa renda, será aplicado o mecanismo de Cashback, que prevê a desconto de 100% da CBS e 20% do IBS nas operações de fornecimento domiciliar de água e esgoto, entre outros serviços essenciais, conforme regulamentado pela Lei Complementar nº 214/2025.

Novos dispositivos

A apuração assistida do IBS e da CBS serão novos mecanismos de apuração dos tributos introduzido pela Lei Complementar nº 214/25.

Esse mecanismo permite que o Fisco apresente ao contribuinte uma apuração prévia, lastreada em documentos fiscais eletrônicos e outras informações prestadas pelo próprio contribuinte. Na apuração, o fisco calculará o saldo dos tributos devidos, com isso tornará o processo mais automatizado e transparente, reduzindo a necessidade de cálculos complexos e minimizando erros.

O contribuinte poderá conferir essa apuração e realizar ajustes necessários.

As notas de débito e notas de crédito são novos tipos de documentos fiscais eletrônicos criados pela Reforma Tributária para facilitar a apuração automatizada dos tributos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços).

A Nota Fiscal de Débito é emitida quando há aumento no imposto devido pelo emissor da nota. Ela serve para ajustar operações já realizadas, e não substitui notas complementares ou de ajuste do ICMS, IPI ou ISS.

A Nota Fiscal de Crédito é emitida quando há redução no imposto devido pelo emissor. Também ajusta operações já realizadas e é usada exclusivamente para IBS e CBS.

A Calculadora da Reforma Tributária é uma ferramenta oficial desenvolvida pela Receita Federal para apoiar a transição para o novo sistema tributário brasileiro. Funciona como um motor de cálculo digital que interpreta automaticamente os dados de uma operação de consumo e aplica as regras da nova legislação tributária. Ela transforma a complexidade da reforma em uma lógica computacional padronizada, auditável e transparente.

A Calculadora serve para:

Simular a carga tributária atual e futura (antes e depois da reforma).

Calcular automaticamente os tributos devidos com base legal e memória de cálculo.

Ajudar empresas, contadores e cidadãos a entenderem o impacto da reforma em seus negócios ou despesas pessoais.

O Split Payment é uma modalidade de recolhimento automático do IBS e da CBS, que ocorrerá no momento da liquidação financeira da operação.

Na prática, quando o pagamento relativo à operação com bens ou serviços for efetuado, as instituições financeiras e os prestadores de serviços de pagamento eletrônico separarão, automaticamente, o valor dos tributos (IBS e CBS) do valor da operação. O valor do IBS será encaminhado ao Comitê Gestor, o valor da CBS será encaminhado à Receita Federal e o fornecedor dos bens ou serviços receberá apenas o valor líquido.

Em 2026 a fatura de água deixa de existir e passaremos a emitir Nota Fiscal de Água e Saneamento (NFAg). A correção de erros na emissão da NFAg será feita por meio de substituição de documento ou cancelamento, se estiver dentro do prazo legal.

A Copasa emite uma nota de débito para formalizar a cobrança da multa contratual. Caso a multa seja contestada e considerada indevida, a nota de débito poderá ser cancelada ou ajustada, conforme a análise do caso. O processo de contestação e regularização será estruturado e comunicado oficialmente aos fornecedores, garantindo transparência e segurança jurídica. Ressalta-se que tanto as notas de débito quanto as de crédito exigem aceite da outra parte envolvida.

A caução é tratada como devolução, e não como reembolso. Por esse motivo, sua devolução não configura fato gerador de tributos. No entanto, em casos de aplicação de multas contratuais com dedução no valor da caução, será obrigatória a emissão de Nota de Débito para formalizar a cobrança.

Diversos

Sim. A Lei Complementar nº 214/2025 prevê que tanto o Comitê Gestor do IBS quanto a Receita Federal do Brasil (RFB) poderão instituir programas de incentivo à cidadania fiscal. Esses programas têm como objetivo estimular os consumidores a exigirem a emissão de documentos fiscais, reforçando a transparência e o combate à sonegação.

Para viabilizar essas ações, a lei autoriza que até 0,05% da arrecadação conjunta do IBS e da CBS possa ser destinada ao financiamento desses programas.

Sim, pessoas físicas poderão ser contribuintes do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços) na locação de imóveis, mas apenas em situações específicas, conforme definido pela Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária.

A tributação só ocorrerá se o locatário atender os dois critérios cumulativos:

Possuir mais de três imóveis alugados;

Receber mais de R$ 240 mil por ano com locações, cessões ou arrendamentos desses imóveis.

Esses valores serão corrigidos anualmente pelo IPCA. Se apenas um dos critérios não for atendido, não haverá incidência do IBS e da CBS.

Outra regra estabelece que, se a receita anual com locação de imóvel ultrapassar 288 mil, independente do número de imóveis alugados, a pessoa física será considerada contribuinte do IBS e da CBS.

A nota fiscal de remessa é um documento fiscal utilizado para registrar a circulação de mercadorias ou bens sem que haja uma venda ou transferência de propriedade. Ela é essencial para garantir a legalidade do transporte e evitar problemas com o Fisco.

Características da Nota Fiscal Eletrônica de Remessa:

Não envolve venda: É emitida quando o produto sai do estoque, mas não foi vendido;

Sem incidência de impostos: Não há cobrança de tributos como ICMS, PIS, Cofins, IBS, CBS ou IS;

Finalidade não comercial: Serve para operações como:

Envio para conserto ou manutenção

Brindes ou doações

Amostras grátis

Consignações

Transferência entre filiais

Exposições ou feiras

Industrialização por terceiros

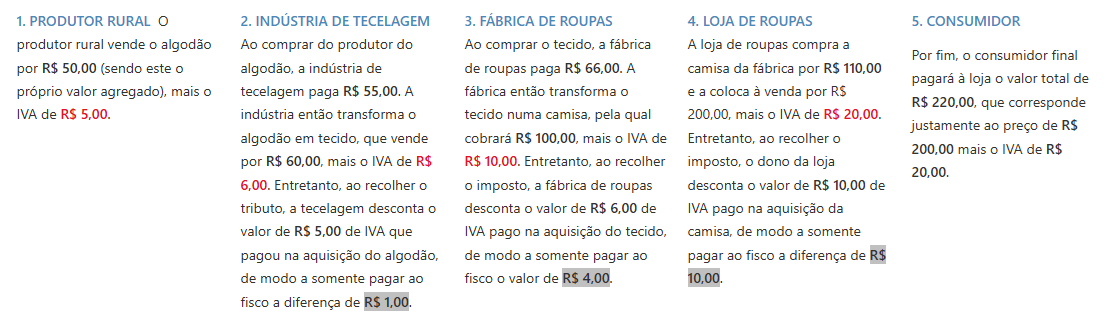

O IVA incide sobre cada operação com mercadorias e serviços.

O imposto pago a cada etapa gera um crédito para a empresa que comprou a mercadoria ou o serviço. A empresa então transforma esse insumo numa outra mercadoria ou serviço, que venderá a uma outra empresa.

Ao efetuar essa venda, a empresa descontará o crédito adquirido na etapa anterior e recolherá o imposto sobre a diferença, ou seja, sobre o valor que adicionou na sua etapa de produção. E assim sucessivamente, até chegar ao consumidor final, a quem caberá, efetivamente, o pagamento do preço do produto, adicionado do IVA.

Exemplo: No processo de fabricação e comercialização de uma CAMISA acontecem as seguintes etapas, supondo um IVA com alíquota de 10%:

A legislação permite que a nota fiscal seja emitida tanto pelo consórcio quanto pelas empresas consorciadas, desde que haja previsão contratual e que o modelo adotado esteja em conformidade com os requisitos legais. A escolha entre emissão centralizada pelo consórcio ou descentralizada pelas consorciadas deve considerar aspectos operacionais e fiscais, especialmente no que diz respeito à recuperação de créditos de IBS e CBS. A definição do modelo mais adequado deve ser feita com base em análise técnica e estratégica, visando otimizar a apuração e aproveitamento dos tributos no novo regime.